最高暴跌984%!31家LED照企业绩“双降”

上期,古镇灯饰传媒产业研究院选取LED照明产业链100家相关上市公司,通过营收与净利润这张最直观的“晴雨表”解析行业上半年整体运维情况。

统计显示,上半年中,营收与净利双增与双降企业数量基本持平,从各大数据来看,照明产业链上下游企业与传统照明企业正呈现显著的结构性分化。

本期,古镇灯饰传媒将聚焦100家相关LED照明企业中31家营收与净利双降企业,剖析其业绩下滑的多重因素。

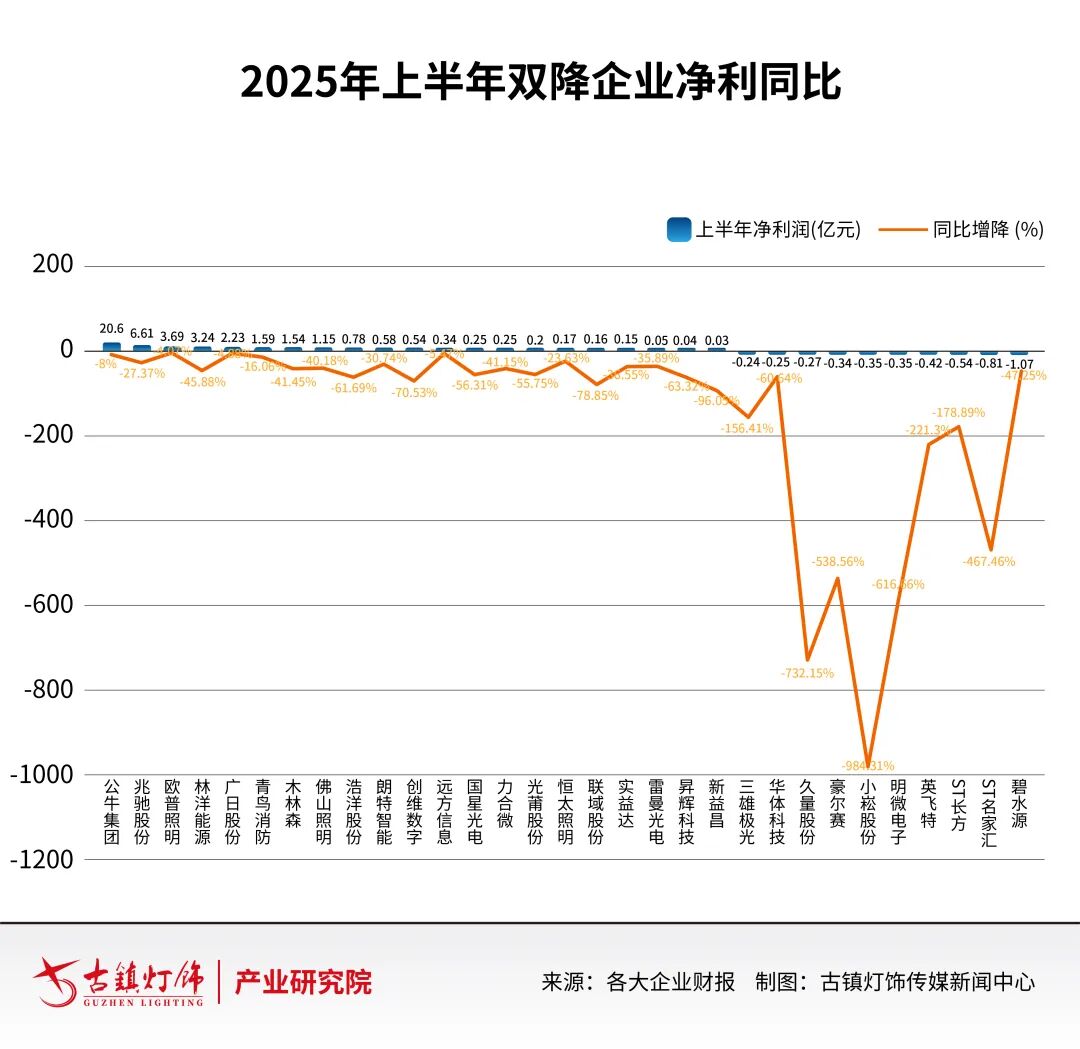

从31家企业来看,营收方面整体波动幅度并不算很大,有21家企业营收降幅控制在20%以内,与2024年上半年同期营收水平基本持平。剩余10家企业中,仅豪尔赛与ST名家汇营收降幅突破40%。

值得关注的是,有14家企业连续两年营收下滑,其中传统照明与景观文旅照明企业占比超过半数,反应出传统照明领域承压面持续扩大。

从降幅较大的两家企业来看,主营智慧光艺、智慧文旅业务的豪尔赛近年业绩表现跌宕起伏,其2021年-2024年营收从7.88亿元骤降至4.59亿元,净利润由2021年盈利1328.99万元转为2024年亏损1.8亿元,呈现剧烈波动。公司解释称,主要受基建及地产领域投资节奏调整影响,照明工程行业需求出现阶段性波动,大型项目订单显著减少。

与此同时,其宣传的“海上夜‘船’奇”等文旅项目,在持续投入后未能有效提振业绩,警示行业对于文旅夜游项目开展仍需谨慎。

以景观照明及文旅项目为主的名家汇同样面临市场萎缩挑战。半年报显示,名家汇前期在建项目收入确认殆尽,新增项目体量有限,难以支撑业绩增长。更严峻的是,深圳中院已于7月29日启动其预重整程序,若重整失败,退市风险将显著增加。

但也有因自身产业调整而进入业务波动期的企业,如受国际贸易政策冲击,上半年兆驰股份虽然营收净利同比微降,但LED产业链营收达到28.08亿元,逆势同比增长8.67%,贡献净利润4.03亿元,凸显出LED产业链“海外产能+高端产品”的发展潜力。

以及在上半年中兆驰股份越南基地投产,半年内产能从200万台扩张至1100万台(增幅5倍),随着越南基地的稳定投产,收益预计会逐步上升。

虽然31家双降企业营收整体波动并不大,但在净利润表现方面却差异巨大。其中,只有5家企业稳定在20%降幅以内,分别是公牛集团、欧普照明、广日股份、远方信息、青鸟消防;值得注意的是,这31家双降企业中有14家企业在2024年仍是同比下滑。

整体来看,净利润下降的波动区间较大,有8家同比下降幅度超过100%,下降程度最为严重的是小崧股份,下降幅度达到984.31%,净利润同比上年减少0.39亿元,由盈转亏。

从其发布的半年报数据来看,核心业务中除热泵产品同比增长29.68%外,其他业务几乎都处于大幅下滑状态,家电业务中健康家电产品同比下滑43.00%,工程施工业务下滑58.36%。

财务健康方面,31家双降企业中仅8家净利润超亿元,10家陷入亏损。此外,华体科技、久量股份、ST长方、ST名家汇及碧水源5家企业连续两年在上半年亏损,且应收账款规模均超上半年营收50%。碧水源应收账款更是高达123.8亿元,ST名家汇达2.712亿元,大额应收账款进一步加剧净利润负担。

调整与转型并行

“以价换利”行不通

从100家LED照明相关企业的半年报来看,尽管双降企业占比三分之一,但其中财报多年起伏不定,股价挣扎在“1元”红线的企业居多;体量较大的LED企业仍具有较强的抗风险能力,未出现明显“掉队”现象。

![]()

从整体来看,行业整体盈利压力显著加大。据悉,上半年规上企业亏损面达35%,较去年同期扩大2个百分点;亏损企业亏损额同比增长25%,其中灯具企业成为亏损重灾区——亏损数同比增长13%,亏损额同比飙升42%,反映出灯具领域同质化竞争与价格战的激烈程度。

在此背景下,单纯依赖价格优势的同质化竞争已难以维系企业生存,行业亟需通过技术革新与业务转型构建第二增长曲线。如公牛集团虽营收与净利微降,但新能源业务的稳定开展为其长期盈利提供支撑;兆驰股份布局光通信及算力等新兴领域,经营状况逐月改善。

唯有如此,才能在深度调整期抵御家装市场萎靡的冲击,实现从“价格竞争”向“价值创造”的本质跃升。

本文为古镇灯饰传媒原创文章

未经授权不得以任何形式转载

本平台将追究侵权者的法律责任