营收32.85亿元!通用照明巨头,业绩双降!

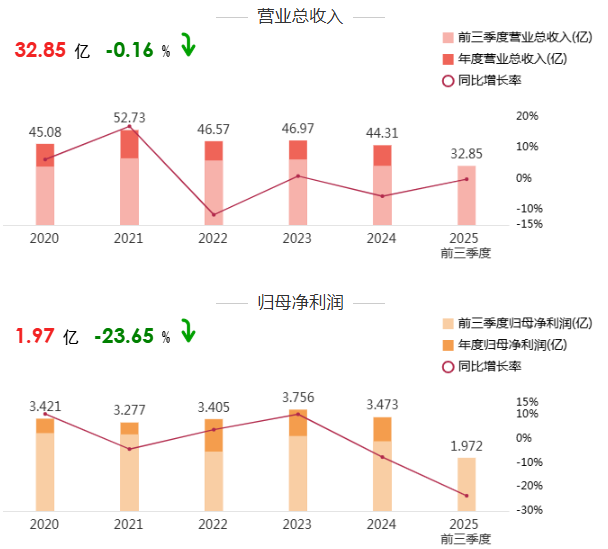

10月24日晚,得邦照明(603303)发布2025年第三季度报。数据显示,得邦照明2025年前三季度实现营业收入32.85亿元,同比微降0.16%;归属于上市公司股东的净利润为1.97亿元,同比下滑23.65%。

聚焦第三季度,得邦照明实现营业收入11.33亿元,同比下滑1.12%;归属于上市公司股东的净利润为5436.45万元,同比下滑32.46%。

灯具类产品占比继续提升

得邦照明在公告中明确,此次收购旨在“优化产业结构,增强盈利能力和资产质量”。通过控股嘉利股份,得邦照明将快速切入汽车灯具核心赛道,借助标的公司在研发、制造及客户资源上的积累,强化“第二增长曲线”;当然,这也对得邦照明的运营管理、财务管理、战略规划等提出更高要求。

“三驾马车”撑起照明业务

工程板块或面临挑战

得邦照明的业绩下滑与多重外部压力密切相关,其中全球照明市场需求疲软是首要因素。据相关研究显示,2025年全球LED照明市场规模预计同比下滑4.4%至535.73亿美元。在新建装修市场延续疲态,存量替换市场增速放缓,加之美国对等关税政策令等多重挑战下,得邦照明正在承压中积极寻求破局之道。

从业务结构来看,得邦照明的三大业务板块——通用照明、车载业务和照明工程施工,在2025年呈现出不同的发展态势。

通用照明作为公司传统支柱,从披露的数据来看较为平稳,灯具类产品占比继续提升,民用照明业务继续保持行业头部地位,商用照明品类增加,部分细分品类占有率继续提升。但受行业竞争加剧、整体需求缩减及美国关税政策反复的影响,该业务整体毛利率有所下滑。

车载业务成为公司重点打造的“第二增长曲线”。2025年以来,公司在这一领域积极布局,不仅在上半年收获近7亿元新增项目定点;其子公司得邦进出口与蔚来汽车达成的1.43亿元供应大灯控制器项目在2025年开始批量供货,对业绩产生了一定的积极影响。

相比之下,照明工程施工业务规模相对较小,主要以通过各种信息渠道获取项目招标信息,准备设计方案,参加投标活动,中标后予以实施。在市场整体环境不佳与拖欠结款现象愈发频繁的背景下,该业务发展面临一定挑战。

值得注意的一点是,在应收账款周转率方面,得邦照明的在2024年的周转率较低,为3.88次意味着更长的收账周期,不仅容易引发资金短缺问题,还会大幅增加了坏账风险(详情回顾:100家上市LED照企,被拖欠了多少回款?)。

跨界收购也成为公司强化车载业务的重要一步。通过现金受让股份及增资方式取得嘉利股份不少于51%股权的举措,旨在快速切入汽车灯具核心赛道,强化“第二增长曲线”。

从得邦照明三季度报来看,在营收微降与净利润下滑的数据背后,折射出当前通用照明需求的缩减与激烈的竞争。尽管短期业绩承压,但公司展现出的战略定力与前瞻布局更值得关注。

在通用照明领域,公司在研发投入方面侧重于“智能+环保+成本优化”。在车载业务领域,随着新项目逐步量产,以及收购嘉利股份后带来的协同效应,该业务有望逐步提振公司整体盈利能力。

总体来说,从董事会成员的充实,到拟控股嘉利股份切入汽车灯具核心赛道,一系列动作清晰地表明了公司坚定拓展“第二增长曲线”的决心。特别是在车载业务领域,其产品已成功进入多家主流车企供应链,并获得实质性订单,这为公司未来的成长性打开了新的想象空间。但在照明行业整体承压的背景下,得邦照明能否通过战略调整突破重围,仍需市场检验。