欧普、西顿守擂,华为鸿蒙智家抢滩!福建照明经销商门店收缩真相!

编者按:

近年来,“照明经销商不行了”“大批关店倒闭潮来袭”的自媒体声音不绝于耳,在业内引发“渠道恐慌”。穿过信息迷雾,市场真实情况真是如此吗?为厘清真相,古镇灯饰传媒深入一线市场,进行全国灯具市场大调研,触摸最真实的产业脉搏。

本期走访调研,古镇灯饰传媒华南区总监龙启斌深入市场形态迥异的福建双城——经济特区与旅游胜地厦门,以及拥有广阔县域腹地的福州,了解不同发展生态下福建照明经销商的经营实况。

终端“双降”挑战

两极分化下的重塑

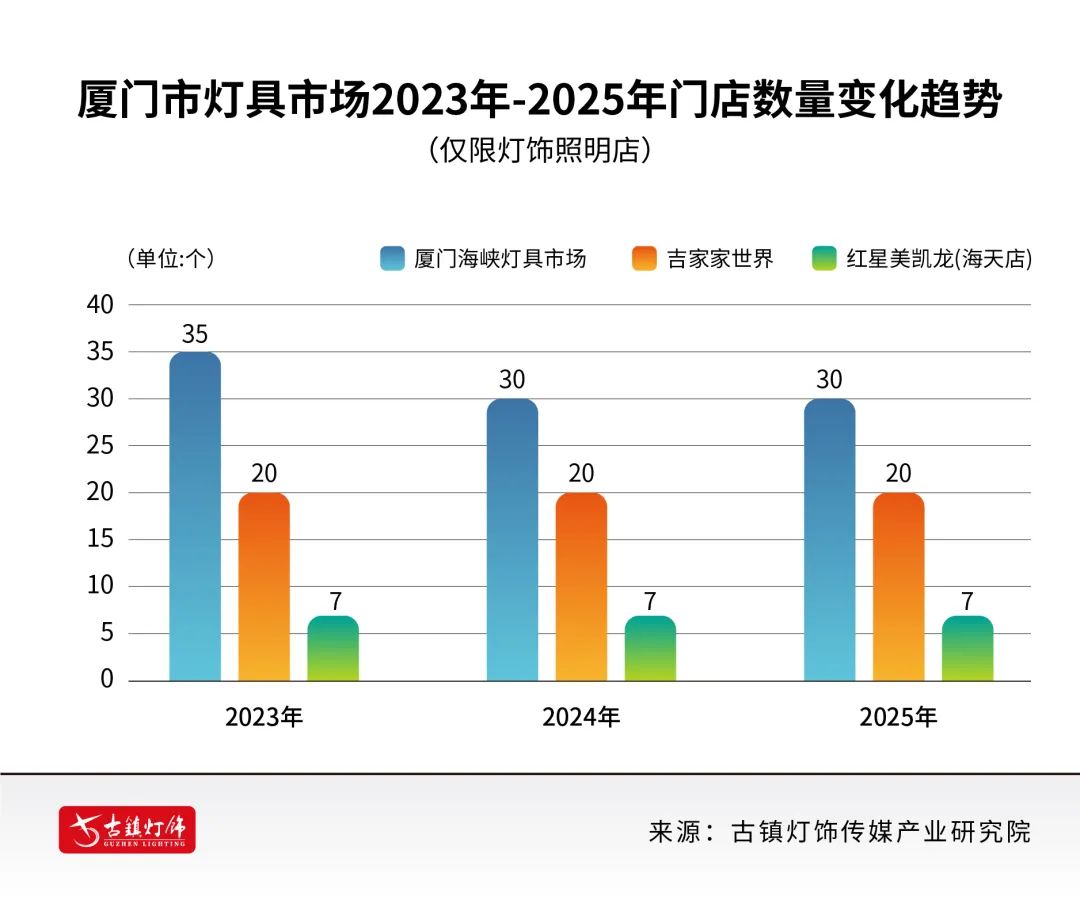

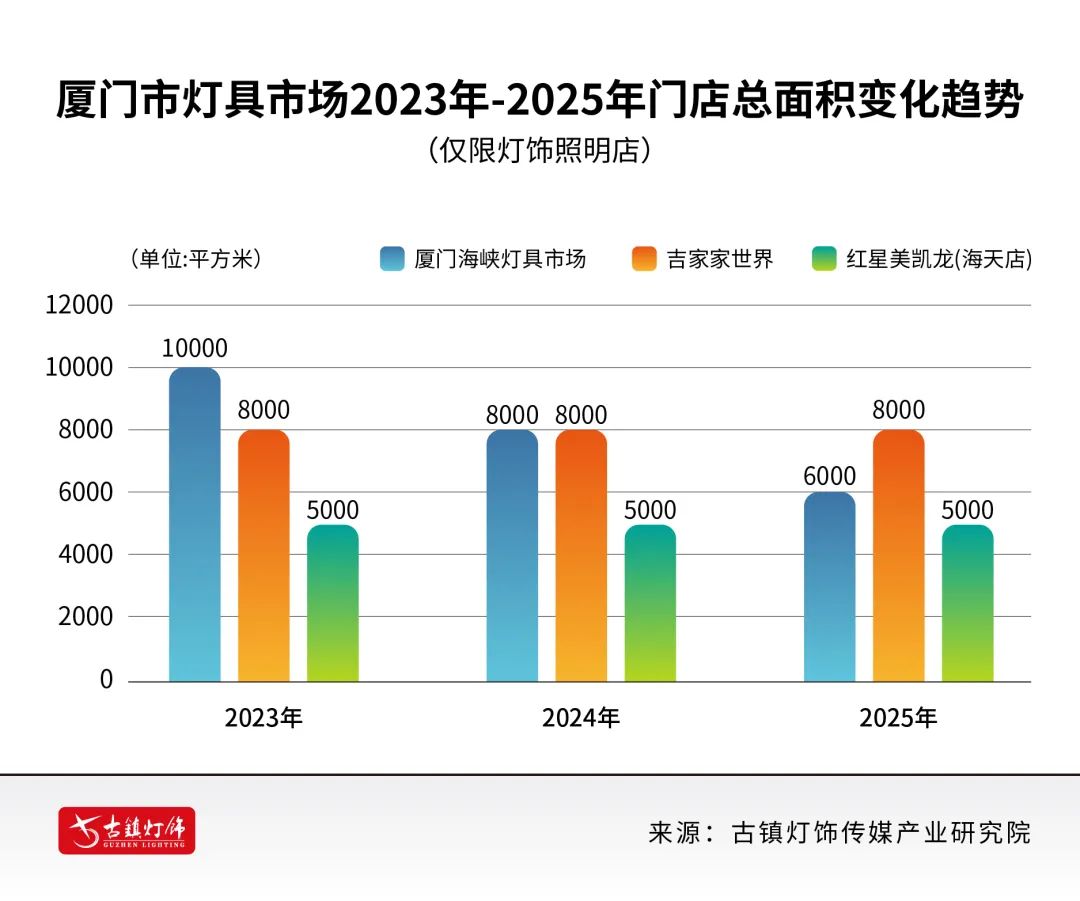

在走访中发现,厦门灯饰照明市场整体呈现出鲜明的“小而精”格局,传统建材市场正经历深刻的结构性调整。核心市场集中于岛内的海峡国际灯具城(约30家商户)、吉家家世界、红星美凯龙以及老牌的台湾街、江头市场。曾经分散的岛外零售网点大幅收缩,市场资源加速向成熟商圈集中。

△厦门市照明卖场门店数量及总面积变化趋势统计图

在自然客流锐减与装饰灯需求萎缩的双重挑战下,厦门照明经销商的客源结构发生了根本性的变化。 熟客经济占比高达50%,市场内同行转介绍占30%,线上引流与自然进店仅贡献20%。同时,需求结构变化推动展示形态革新,灯光设计服务重要性提升,对大面积装饰灯产品展示的需求降低,商家普遍缩减了此类展区面积。

由此背景下,业态转型路径清晰分化为两类,零售/工程型商家加速向“轻资产工作室”模式转型。尤其是高端家居照明经销商,大部分已从传统门店转向工作室运营,聚焦设计服务与核心客户维护。 批发型商家则逐步撤离高租金卖场,转向“仓储式批发”据点,降低成本专注供应链效率。

以厦门明轩灯饰为例,高峰时期,其总经理黄宝财一度开设五家门店,如今已将公司经营策略调整为聚焦单店运营,在厦门吉家市场保留一家300平方米的新特丽照明专卖店。

△厦门明轩灯饰总经理黄宝财(左二)与古镇灯饰传媒团队合影

据黄宝财介绍,这一决策的核心动因是市场环境的变化,门店零售坪效不高,且多个卖场自然客流几近消失,主要依靠熟客推荐及设计师渠道支撑。面对高昂的门店运营成本,缩店压缩费用成为必然选择。

规划上,黄宝财也明确表示,近两年不考虑开设新店与展厅,将把精力放在产品优化和业务模式展开。在产品层面,加强智能健康照明的推广,维持零售业务,并大力开拓工装业务,采取线上线下结合的方式,通过线上引流,由线下门店承接并提供服务。

头部品牌方面,各企业在厦门市场的布局差异化显著,欧普照明凭借多渠道策略占据优势,在海峡市场同时设有专卖店和五金渠道经销商,在吉家和红星美凯龙亦有专卖体系;西顿照明同样通过经销商网点覆盖海峡、吉家及台湾街老市场;公牛集团聚焦五金渠道,未在主力市场设立旗舰店,渠道策略相对低调;雷士照明仅在海峡市场设有专卖店;三雄极光则完全依赖经销商网络,未在主要市场设专卖店。

另一方面,智能家居品牌布局普遍更加积极,以华为鸿蒙智家、思码光、立林、米家、盈趣、摩根为代表的智能品牌成为新势力。其专卖店面积普遍在100平方米-300平方米之间,运营模式呈现多样化。

△古镇灯饰传媒华南区总监龙启斌走访吉家家世界

其中立林、盈趣采用公司直营模式与商家加盟模式协同发展,强化品牌控制力。华为鸿蒙智家由运营商体系开设,依托通信渠道优势。思码光、摩根、米家则由原灯饰照明或网络智能领域经销商转型运营,充分显示传统渠道商的灵活应变。

头部企业高度渗透

传统渠道重心调整

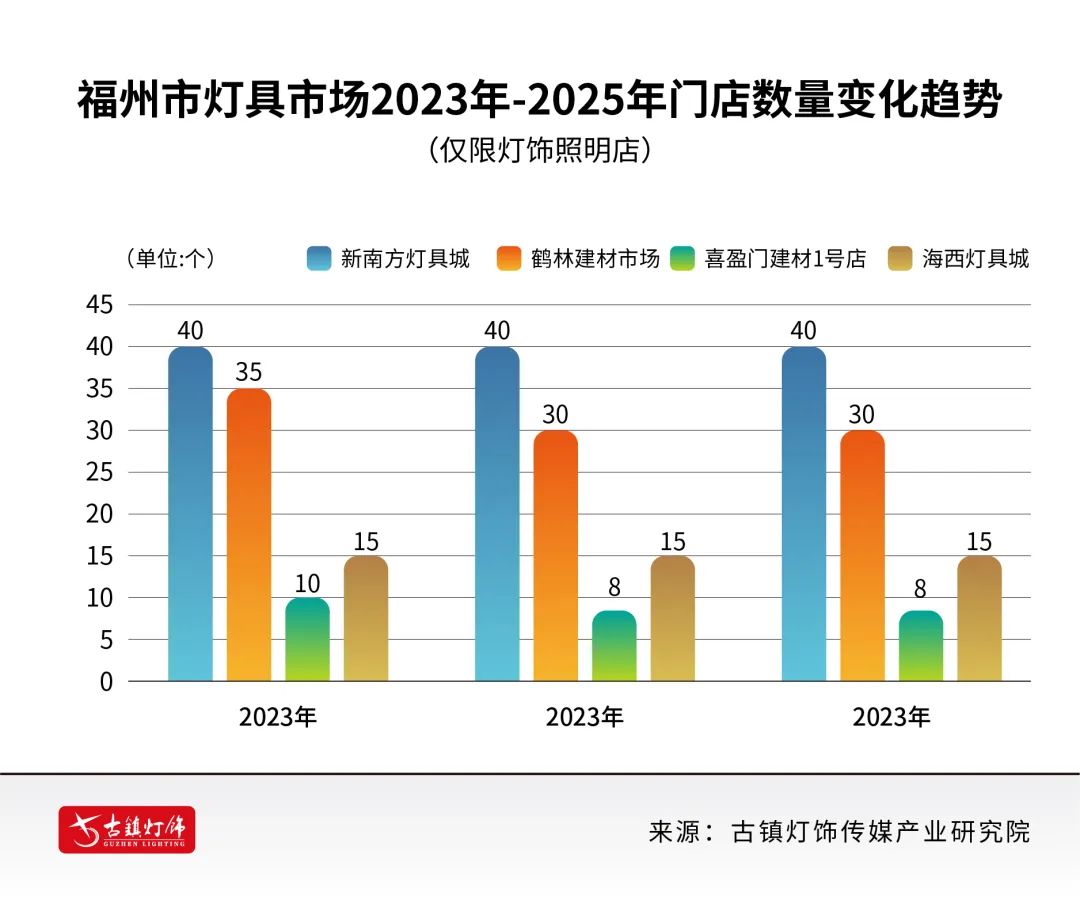

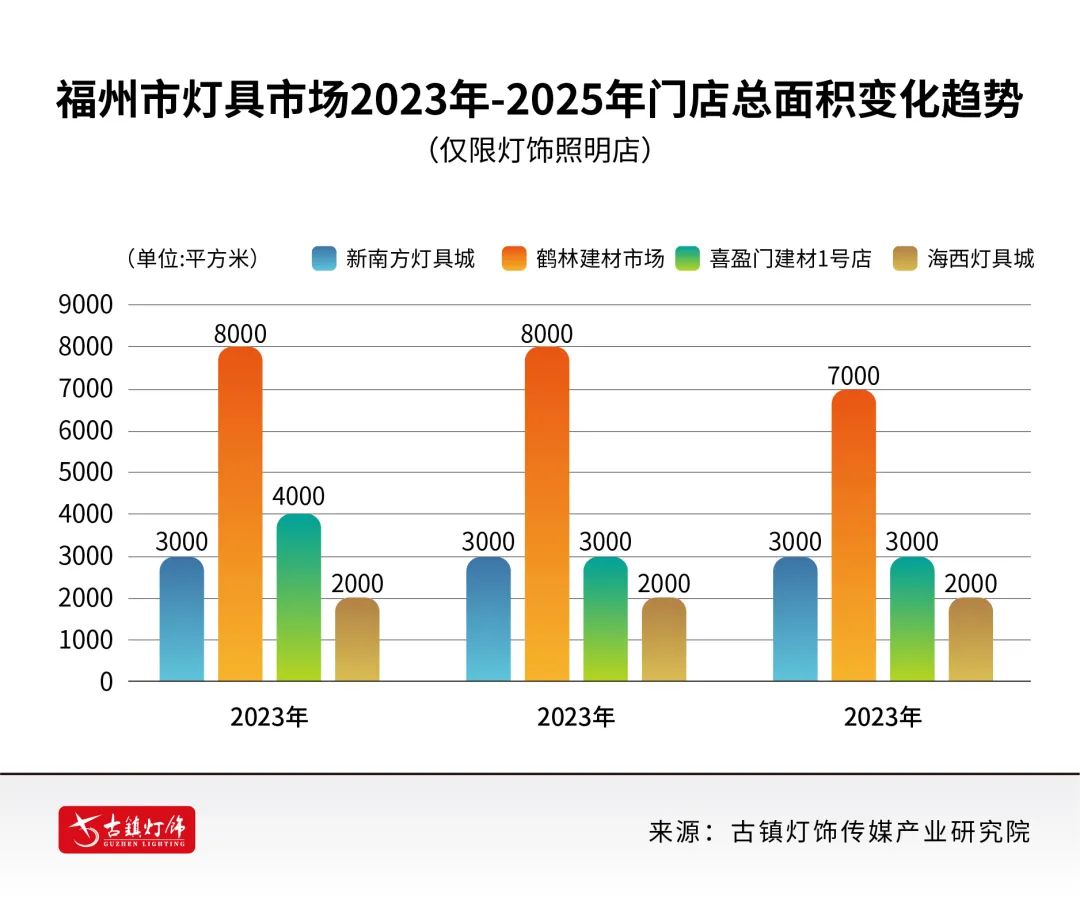

福州照明市场呈现出鲜明的头部品牌高度渗透、传统渠道重心调整的双轨并行特征。头部企业方面,欧普、公牛相继在龙福灯具市场、老南方灯具城、红星美凯龙以及两家喜盈门建材店等福州核心建材市场构建起密集渠道网络,且存在多家授权经销商并行运营的现象,形成强大的终端触达能力。

△福州市照明卖场门店数量及总面积变化趋势统计图

雷士照明则稳守核心据点,在关键卖场设有专卖店或核心经销商。三雄极光注重工程渠道发展,因此终端展示以专区和展墙为主。

传统经销商方面,经走访调研发现,不少经销商高峰期总经营面积普遍达4000平方米-5000平方米,且分布于多家卖场。而如今,仅保留单一核心门店,面积也大幅缩减至100平方米-600平方米区间。

智能家居领域则更像是非传统玩家主导的新战场。华为鸿蒙智家在多处核心卖场设立了数百平方米的旗舰展厅,均由非照明行业运营商主导,与传统的照明渠道泾渭分明。绿米、小度则悄然嵌入高端零售区,小度的运营者虽由照明经销商转型运营,模式却已转向“轻快灵”,聚焦高附加值的方案输出。

△福州新南方灯具城

渠道方面,在市场需求持续下行的周期,福州传统卖场正经历自然客流锐减导致门店经济模型失效,业务来源向熟客及渠道关系链倾斜,线上引流贡献不足20%。多方面因素迫使当地经销商改变业务重心,并缩减店面。尤其是新开或位置较偏的卖场,因客源基础薄弱率先遭遇关店潮。

基于此,实体经销商转型主要流向两大方向,其一是仓储批发基地,剥离高成本展厅,专注供应链效率。其二是照明工作室,聚焦工程对接与高端设计服务,这一模式主要面向零售与工程型商家路径。

双福灯饰正是后者,其总经理陈国波将此前的三家门店整合为一家约600平方米的门店。并将门店划分为智能体验区、想天照明专区、以及立达信“一灯一世界”专区三个专区。定位以中高端为主,核心业务聚焦于智能灯光设计搭配中高端装饰灯具。

△双福灯饰想天照明专区

“市场客流结构的变化是整合的关键原因。”陈国波指出,当前客户主要来源于老客户推荐和设计师渠道,自然到店客流比例已变得很低。因此,维持多家门店的必要性已不复存在。公司将重心转向精准锁定主流目标客户群体,并通过持续提升服务和专业技术能力来更好地满足他们的需求。

此外,在谈及今年的市场行情时,陈国波直言感受到2025年的经营压力明显大于2024年,不仅装修客户数量减少,正在装修的客户消费意愿也在降级,这种“双降”局面给经营带来了较大压力。

面对“双降”挑战,双福灯饰选择加码深耕智能系统、专业灯光设计和特色装饰灯三大核心板块。陈国波认为,这几个领域正是近年来照明灯饰市场发展的主流方向,尤其集中了中高端消费的核心需求。

△双福灯饰总经理陈国波(左)到访古镇灯饰传媒

“轻装上阵”

线下关系网成为立足之本

总体上讲,尽管路径迥异,但传统营销模式的乏力却是两地经销商共同的体验。熙熙攘攘的自然客流已成过去式,两地占比均跌破20%。以往琳琅满目、占据大半个展厅的装饰灯阵列,因需求萎缩而黯然缩水。

无论厦门还是福州,50%-80%的业务维系于设计师、工程方的推荐、老客户的信赖以及同行间的守望相助。诚然线上引流能带来一定的收益,但始终难抗业务大旗,深耕线下关系网络成为在市场存活的根本。

△福州龙福五金机电灯具市场

与此同时,高租金、拼面积的展厅模式在经济逻辑上大势已去。零售与工程型商家不约而同地遁入“轻资产工作室”——摒弃数百平门店,转而聚焦设计服务与核心圈层维护;批发型力量则集体退守“仓储式据点”,剥离一切冗余成本,只为供应链效率的毫厘之争。

智能照明的兴起虽开辟新赛道,但其独立专卖模式能否持续吸引足够客源仍需市场检验。未来生存的关键,在于能否精准锚定细分客群、强化设计服务价值并构建稳固的B端合作生态,方能在转型浪潮中赢得立足之地。

△全国灯具市场大调研——河南站

本文为古镇灯饰传媒原创文章

未经授权不得以任何形式转载

本平台将追究侵权者的法律责任